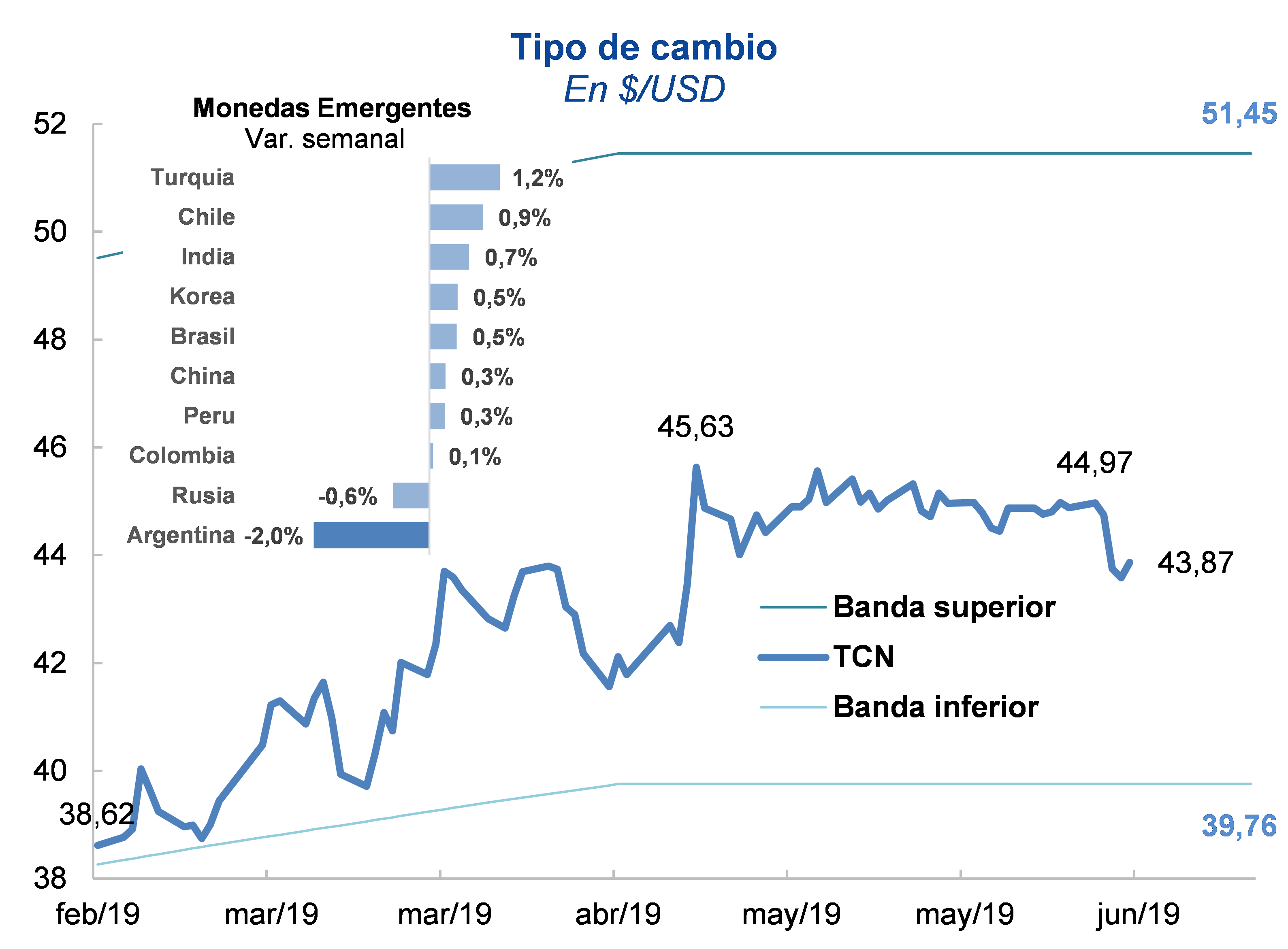

LA SEMANA EN POCAS PALABRASLos mercados reaccionaron de forma positiva esta semana al anuncio del Presidente Macri de convocar al Senador Pichetto para acompañarlo como candidato a vicepresidente en la fórmula presidencial oficial. El dólar mostró un claro descenso, al tiempo que tanto los precios de los bonos como las acciones locales presentaron subas importantes, reflejando un favorable reacomodamiento en las expectativas económicas y financieras a esta novedad en el plano político-electoral. En paralelo, se conocieron también los datos del IPC de mayo, los cuales capturaron una nueva desaceleración de la inflación, que si bien se mantiene en valores elevados, registró por segundo mes consecutivo una moderación, consolidando un cambio de tendencia en un marco de mayor tranquilidad cambiaria. En lo que tiene que ver con las novedades electorales, el cierre del plazo para la presentación de las alianzas, que se hizo efectivo el miércoles de esta semana, permitió develar varios de los interrogantes que aún subsistían sobre la conformación de las coaliciones que participarán en las próximas elecciones. El acontecimiento que despertó el mayor interés tuvo que ver con el anuncio, el martes 11, de que el senador peronista Miguel Ángel Pichetto será el candidato a vicepresidente en la fórmula presidencial oficial. La noticia resultó de relevancia para el mercado, en varias dimensiones. Por un lado, fue leído como un gesto audaz del Presidente, que tiende a ampliar el espacio político de la coalición oficial, mejorando su competitividad electoral, un elemento que puede reforzar la estabilidad cambiaria y financiera en el corto plazo, retroalimentando su potencial de cara a las elecciones. Asimismo, con la mirada puesta en el 2020, en caso que la actual administración obtenga un triunfo electoral, las recientes muestras de mayor pragmatismo y apertura del oficialismo, junto con la adición del senador Pichetto, se entiende que podrían ayudar al gobierno a alcanzar los consensos necesarios para avanzar en las reformas que requiere la economía para encausar un proceso de crecimiento sobre bases sólidas. En este contexto, los mercados reaccionaron positivamente, con el índice Merval subiendo 12,3% en sólo 2 días, verificándose ganancias en algunas de las acciones que lo componen de hasta 25%. Asimismo, la recuperación del precio de los títulos públicos generó una corrección del riesgo país, que marcó un retroceso de 88 puntos desde el martes, acumulando una baja de 164 puntos en dos semanas. Más relevante, sin embargo, resultó la evolución del tipo de cambio, por las implicancias que este tiene sobre el comportamiento de otras variables económicas, como la tasa de inflación. La cotización del dólar a nivel mayorista, que se ubicaba en $44,74, bajó 2% tras el anuncio de la fórmula presidencial oficial, llegando a situarse en $43,87 este viernes, lo que implicó un retroceso de $1,76 (-3,9%) desde el máximo de fines de abril. Acompañando el descenso en el tipo de cambio, la tasa de interés de política monetaria pasó a mostrar una caída más pronunciada. Desde el martes acumuló un retroceso de 2,2 puntos porcentuales, cerrando el viernes en 66,66%, lo cual representa una baja acumulada de 7,4 puntos desde sus niveles de comienzos del mes pasado. En paralelo, esta semana se difundió también el dato de inflación de mayo, el cual fue del 3,1% mensual, guarismo que si bien continúa siendo elevado, marca una nueva desaceleración en este indicador, desde un 4,7% en marzo y 3,4% en abril. En términos interanuales, la variación del IPC del INDEC fue del 57,3%, y acumula un 19,2% en los primeros cinco meses del año. La desaceleración con respecto a abril se sintió tanto en los precios estacionales (que pasaron de una variación del 1,6% al 0,6% mensual), como en el componente “núcleo” del IPC (desde un 3,8% a un 3,2%). Los precios regulados, en tanto, marcaron un alza de 3,7%, reflejando el segundo de los tres incrementos pautados para el gas, en conjunto con aumentos en el agua, prepagas y combustibles. Otro dato de relevancia fue la variación en los precios de los alimentos, que resultó del 2,4%, similar a la observada en abril y cercana a la mitad del 5% promedio del primer trimestre del año, destacándose la ligera baja del precio de las carnes (-0,2%) y verduras (-0,6%), junto con la estabilidad del valor de las frutas (0,4%), rubros de la canasta básica que por segundo mes consecutivo exhibieron variaciones muy por debajo de las del nivel general del IPC. Mirando adelante, la perspectiva de que la estabilidad que ha venido mostrando el tipo de cambio pueda sostenerse en el tiempo a partir del mencionado reacomodamiento en las expectativas de los inversores, podría abrir las puertas a un escenario más favorable en términos económicos en el corto plazo, de cara a las PASO de agosto. De consolidarse ese escenario, se favorecería por un lado una gradual desaceleración de la tasa de inflación, con implicancias sobre el poder de compra de los salarios y el consumo, a la vez que se reduciría la probabilidad de que el BCRA deba intervenir en el mercado de cambios, evitándose el consiguiente impacto monetario contractivo de estas operaciones y resguardándose reservas para el pago de la deuda en el año 2020. Asimismo, con la mirada puesta en el mediano plazo, la dinámica reciente de las variables financieras parece señalar la existencia de un sobre-castigo en el valor de los títulos y la cotización del dólar producto de la incertidumbre política, elemento que en caso de disiparse podría mejorar las perspectivas económicas a partir del 11 de diciembre, con una estabilidad cambiaria más duradera, capaz de permitir una recomposición de los salarios reales y en dólares el año próximo, que consolide una gradual recuperación de la actividad económica, tras dos años consecutivos de caídas. CONTENIDOS

|

||

| Prensa | Banco Ciudad de Buenos Aires |

Periodista